「お金について勉強したい」と思っているけれど、

と悩んでいませんか?

まずは、自分のお金の出入りを把握することが大切!

もともと理系出身でお金の知識ゼロだった私は、ある時気づいたんです。

「私、給料明細もらっても手取り額しか見ていない」って…

何がどのくらいひかれているのか、全然知らないどころか、興味も持っていなかったんですよね…

理系だから数字には強いはずなのに、お金のことって学校でも会社でも教えてくれないから、本当に何も知らなかったんです。

まずは、自分のお金の流れに興味を持って、把握するって大切ですよね。

この記事では、「お金の勉強、何から始めたらいい?」と迷うあなたに向けて、最初におさえておくべき基本と、続けるための心構えを紹介します。

まずは一歩、踏み出していきましょう!

目次

1. 最初に押さえるべき基本 ― “お金の勉強”の土台

「お金の勉強をする目的は?」と聞かれたら、「投資」や「資産運用」と答える人も多いのではないでしょうか?

「投資の基礎知識をつけて、早くスタートしたい!」

と考えている人もいるかもしれませんね。

でも、投資を考えている人も、そうでない人も、最初に取り組むべきことは自分のお金の出入りを把握すること。

現状を把握することで、

といったメリットがあります。

また、お金の不安を抱えている人も、自分の現状を整理・把握することで、その不安を減らすことができますよ。

つまり、「増やすこと(投資・資産運用)」を考える前に、まずは現状を把握することが大切なんです!

次に、現状を把握するための3つのポイント、

について、分かりやすく解説していきます。

1-1. まずは基本の”家計管理”

家計簿をつけよう

「お金の勉強をしたい」と思ったときに、まずやって欲しいのが「自分のお金の流れを知ること」です。

たとえば家計簿をつけると、毎月「何に」「どれだけ」使っているのかが見えるようになります。

それが分かるとムダな支出を見つけることができるし、将来の計画も立てやすくなります。

でも、家計簿をつけるのって面倒くさいですよね…

以前は私、手書きで家計簿をつけてました。

何が大変って、月末に各支出項目の合計を計算することなんですよね…

家計簿をつけることが負担になってしまうと、結局長続きしないんですよね…

でも、ちょっとした工夫でその負担はずっと小さくなるんです。

たとえば、

このように、できるだけ負担にならない方法でやっていきましょう。

細かく管理することよりも、続けることが大切です。

家計簿による”お金の見える化”は、節約のためにも、自分のお金のクセを知るためにも役立ちます。

スマホアプリを使う場合、

1)銀行口座やクレジットカードと連携できるアプリ

2)レシート撮影で自動入力できるアプリ

など、便利なアプリが色々とあります。

自分に合ったアプリを選びましょう。

私もいろいろ試してみましたが、結局今はシンプルなアプリを使っています。

固定費・変動費を見える化するコツ

支出は、「固定費」と「変動費」に分けられます。

支出にはこの2種類あることを理解して、効率的に節約しましょう。

特に、注目すべきは「固定費」です。

「固定費」って比較的金額が大きくて繰り返し発生する支出だから、一度見直してしまえば、その効果はずっと続くんです。

だから、まずは「固定費の見直し」をするのがオススメ。

たとえば、保険の見直しで月3,000円安くなったとすると、1年間では3万6,000円、5年間では18万円もの節約になります。

私も以前、保険の見直しをして月8,000円安くなったことがあります。

なんとなく入っている保険、ありませんか?

もしあれば、見直してみるといいですよ。

一方、変動費は「ルール化」するのが効果的です。

たとえば、

「食費は週〇円まで」

「コンビニは週3回まで」

といったルールを作ります。

このとき、ルールをきびしくし過ぎるのはNG!

あくまでも、続けられそうなルールにしてくださいね。

1-2. ”生活防衛資金”の考え方

「生活防衛資金」って言葉、聞いたことありmますか?

といった不測の事態にそなえて、準備しておくお金のことです。

「生活防衛資金」は、一般的には生活費の3〜6ヶ月分が目安とされています。

たとえば、毎月25万円で生活している人であれば、75~150万円が目安になりますね。

このお金は、投資には回さず「備えるお金」としてキープしておきましょう。

生活防衛資金はいつでも引き出せる流動性が大切なので、普通預金に預けるのが基本です。

貯金とは別口座を作っておくと、いくら準備できているのか、すぐに分かりますね!

いざという時に頼れるお金があるだけで、精神的な余裕も生まれます。

1-3.”お金の制度”も学んでおこう

「社会保険」

「年金」

「税金」

といった「お金の制度」も、基礎レベルくらいは理解しておきたいですね。

「みなさんは、理解してますか?」

という私は、理系出身で経済・金融とは無縁でした。

経済ニュースやお金の制度なんて興味もなかったし、知識もなし…

たとえば、みなさんは自分の給料明細を、しっかり見たことありますか?

以前の私は恥ずかしながら、給料明細をもらっても「手取り額」しか見ていなかったんですよね😅

ぜひ、「どんな名目でどれくらい引かれているか」確認してみてください。

そして、分からない言葉は調べてみることが大切。

こうやって、まずは身近なものから興味をもって調べていくことで、少しずつお金の制度を身に付けていきましょう。

最初は、ちょっとハードルが高いと感じるかもしれませんが、完璧に理解できなくてもOK。

少しずつ身に付けていきましょう。

2. 継続するための心構えと習慣づくり

2-1. あせらず、少しずつでOK ― 継続のコツ

「お金の勉強をしよう!」と思い立った直後って、「よーし、あれもこれもしてやろう」と気負ってしまいませんか?

でも、ちょっと待ってください。

「お金の勉強」を始めたからと言って、「短期間で劇的に変わる」ってものでもありません。

少しずつ、お金の知識を積み重ねていくことが大切。

我慢しすぎるダイエットって、なかなか続かないですよね…

節約や貯金も同じで、がんばりすぎると長続きしないです。短期間に集中してがんばるというより、「習慣」にしていきましょう。

たとえば、

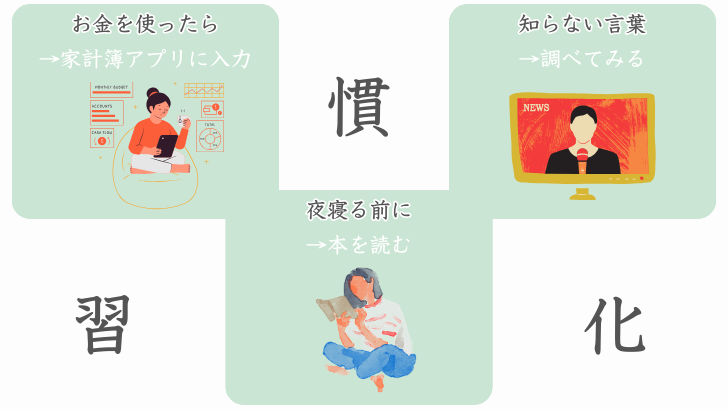

- お金を使ったら家計簿アプリに入力する

- 経済ニュースで聞いた知らない言葉、ちょっと調べてみる

- 夜寝る前に、「お金の本」を3ページ読んでみる

といった感じ。

数分でできる簡単なことでも、続けることで1年後には大きな知識になります。

あせらず、マイペースに続けることが大切です。

2-2. 失敗しても見直せばOK ― 柔軟な姿勢の重要性

とはいえ、何にしても「習慣にする」って難しいですよね…

私も、毎日家計簿つけようと思っているのに、気づけばお財布の中がレシートだらけってこと、よくあります。

他にも、

「今月は外食が多かった…」

「つい、衝動買いをしてしまった…」

そんな時があってもOK。

完璧を目指していると「理想通りにできなかった」場合に落ち込んでしまい、「続けていこう」って気持ちもなくなりますよね。

「今月は外食が多かった」

→「休日のお出かけ後って、疲れてそのまま食べて帰ってしまうことが多いなぁ」

→「お出かけ前に、炊飯器のタイマーをセットしておこう」

といったように、「どうしてそうなったのか?」を振り返り、その対策を考える。

そうやって、次に生かしていけばOK。

いつもいつもじゃダメだけど、たまにはこんな柔軟さも大切です。

他にも、「毎月5万円は貯金する」と決めていても、状況や自分の考え方が変わって変更するのもアリ。

最初に決めた数字に固執する必要はないですよ。

「多少の失敗」も「変更」もアリ。

そんな気持ちで柔軟に考えながら進めていきましょう。

2-3. 目標を「数値化」「見える化」する

「お金の勉強」にかぎらず、目標を数値化するって大切ですよね。

目標が曖昧だと、現在の到達度がよく分かりません。

でも、「目標まであと少し」って数字で分かると、がんばることが楽しくなってきます。

お金を貯めたい場合、「お金を貯めよう」って曖昧な目標ではなく、

といったように、「何を」「いつまでに」「いくら」を明確にして目標設定しましょう。

また、目標に対してどれだけ到達したか確認するのには、「見える化」が効果的。

たとえばグラフ化しておくと、一目瞭然で成果が確認できますよね。

こうやって、目標達成を繰り返していくと、自分の自信につながります。

”数値化”と”見える化”をして、楽しみながら進めましょう。

【まとめ】 「お金の勉強は何から?」の答え

「お金の勉強」の最初のステップ、まずは自分の今のお金の状態を知ることが大切。

家計簿で収支を見える化 → 固定費を見直し → 生活防衛資金を確保

これだけでも、お金の不安は大きく減りますよ。

そのうえで、少しずつ貯金の習慣をつくり、必要に応じて投資へとステップアップしていけばOK。

大切なのは、

- あせらず、できることから一歩ずつ

- 失敗しても修正すればいい

- 目標は数値化して、自分を褒めながら進む

という3つの心構えです。

お金の知識って「一生の財産」。

興味を持った今スタートすれば、将来きっと「あの時始めてよかった」と思うはず。

不安を減らし、安心を増やすために

今日から、小さな一歩を踏み出してみましょう!

「何から始めたらいい?」

「どこから手を付けたらいい?」