「お金の勉強=投資」と考えて、いきなり投資を始めようとする人もいますよね。

SNSやYouTubeで、

「初心者でも月5万円稼げる」

「今すぐ始めないと損!」

といった言葉を見ると、ついつい「早く始めなきゃ」という気持ちになってしまいますよね。

でも、初心者がいきなり投資を始めるのは危険です!

「じゃあ、何から始めたらいいの?」

と思ったあなたのために、本記事では、「お金の勉強」を始めて投資をするまでの「初心者向けロードマップ」を、次の5ステップに分けて紹介します。

STEP1:家計を「見える化」する

STEP2:家計を見ながら基礎知識を身につける

STEP3:家計を安定させる(貯蓄)

STEP4:投資に進む準備が出来ているか確認する

STEP5:仕組み化して続ける(習慣化)

では、さっそく始めましょう!

目次

【STEP1】家計を「見える化」する

お金の勉強は、まず自分の状況を知ることから。

「お金の勉強」っていうと、「まずは知識を身につけなきゃ」と思いがちですが、最初にやるべきことは“勉強”ではなく“把握”です。

STEP1の目的はたった一つ。

「自分のお金が、毎月どう動いているのかを知ること」

つまり、家計簿をつけて”毎月の収入と支出を把握”する。

これだけでOKです。

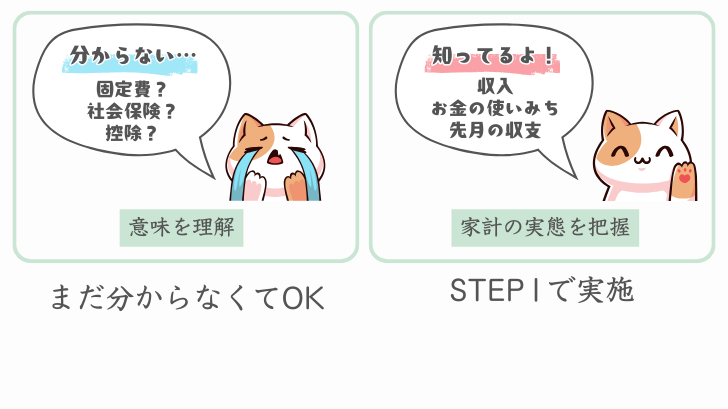

STEP1では、

といった疑問があってもOKです。

STEP1で必要なのは、理解ではなく把握すること。

といった、家計の実態を把握しましょう。

家計簿は「正確さ」にこだわらなくてOK

家計簿をつけるときに意識して欲しいのが、正確さにこだわる必要はないということ。

あくまでも収支を把握することが目的なので、1円単位までピッタリあうような、完璧な家計簿を目指さなくても大丈夫です。

たとえば、

こんな感じで、自分が続けられる範囲でつけていきましょう。

完璧を目指して挫折してしまっては、元も子もありません。

「だいたいこんな感じでお金を使ってるんだな」

と分かれば十分です。

家計簿をつけるには、スマホアプリがおすすめです。

私、以前は手書きで家計簿をつけていましたが、月末の集計が大変…

今は、スマホアプリが集計をしてくれるので、その浮いた時間は振り返りに当てています。

STEP1のゴール

STEP1のゴールは、

自分の収支を把握することでしたね。

次のチェックリストで、3つ以上✔がついていればOK。

【STEP2】家計を見ながら基礎知識を身につける

STEP2では、いよいよ「お金の知識」を身につけていきましょう。

でも、机に向かって勉強する必要はありません。

私がおすすめするのは、

家計簿を見る(入力する)

↓

分からない言葉・疑問が出る

↓

それを調べる

といった、家計簿を元にした勉強方法です。

家計簿は「最高の教材」

家計簿をつけていると、いろいろな疑問が出てきませんか?

こういった疑問に出会ったときこそ、勉強するチャンスなんです。

なぜなら、その疑問はすべて「今の自分の生活に直結している」から。

こんなふうに、生活の中で疑問に感じて調べた知識は、ただ読んだだけの知識よりも、何倍も記憶に残ります。

家計簿で少しでも疑問に感じたことは、すぐに調べてみる!これを習慣にしましょう。

最低限身につけたい基礎知識

STEP2では、次のような内容を必要になったタイミングで理解していけばOKです。

でも、これらすべてを一気に勉強しなくても大丈夫ですよ。

お金の制度はどんどん変わっていくし、自分の状況によって必要な知識も変わってくるもの。

家計簿を見て「?」と思ったところを調べる。その習慣をつくることが大切です。

STEP2のゴール

STEP2では、「自分のお金の動きを、その意味まで含めて理解すること」です。

これができると、お金に対する不安がかなり減ってきます。

たとえば、

自分の家計を冷静に見ることで、問題点や改善点も見えてきます。

今の状態がよく分からないと、不安になりますよね。

把握できれば、”やれること”、”やるべきこと”は見えてきます。

STEP2も、チェックリストで自分の理解度を確認しておきましょう。

2~3つ✔がつけば、十分合格です。

STEP1・STEP2を終えた時の状態

この2ステップを終えたときには、

という状態になります。

この状態って、投資や資産形成をするうえで強力な武器になりますよ。

「お金の知識」を 体系的に学びたいと思った方には、「FP資格」がおすすめです。

「家計簿をもとに調べる」という勉強方法は実践的ですが、

「体系的に全体像を理解したい」

という方には、FP資格の勉強で知識を付けるという方法もあります。

私も30代で「FP3級→FP2級」を取りましたが、バラバラだった知識が一気につながる感覚がありました。

理系出身の私には、この「体系的に学ぶ」アプローチがピッタリでした。

いちばん簡単な「FP3級」でも、この記事で紹介している内容が幅広く学べるんですよ。

- ライフプランニング(家計管理・社会保険・年金)

- リスク管理(生命保険・損害保険)

- 金融資産運用(投資の基礎知識)

- タックスプランニング(税金の仕組み)

- 不動産(住宅ローンなど)

- 相続・事業承継

FP資格に興味を持った方は、ぜひ次の記事を読んでみてくださいね。

【STEP3】家計を安定させる(貯蓄)

STEP1とSTEP2を通して、あなたはすでに 「自分のお金が毎月どう動いているのか」を数字と意味の両方で把握できる状態になっています。

あとは投資をする前の準備として、「もしもの時にも崩れない土台」を作っておきましょう。

というのも、家計が見えるようになると「このままでも何とかやっていけそう」と感じる人もいます。

でも、ある日突然、急な出費や収入の変化がやって来るかもしれないですよね。

こんなとき、慌てずにいられるかどうかは、貯蓄というクッションがあるかどうかで決まります。

そこで、このSTEP3では、いざという時にもお金で困らない状態を作っておきましょう。

具体的に何をするかと言うと、STEP1と2で見える化した数字をベースに、次を考えてみましょう。

増やす前に、”まずは守ること”ですね!

「生活防衛資金」の目安

とはいえ、「自分に必要な貯金額ってどうやって決めたらいいの?」と思いますよね?

そんなときに参考になるのが「生活防衛資金」の考え方。

病気やケガ、失業など、万が一の事態が起きたときに生活を守るためのお金のことです。

目安としてよく言われるのが、生活費の3〜6か月分。

たとえば、毎月の生活費が20万円なら、60〜120万円が一つの基準になります。

独身か家庭を持っているか、収入の安定性などによって適正額は変わりますが、「数か月は収入がなくても生活できる状態」を作ることが目的です。

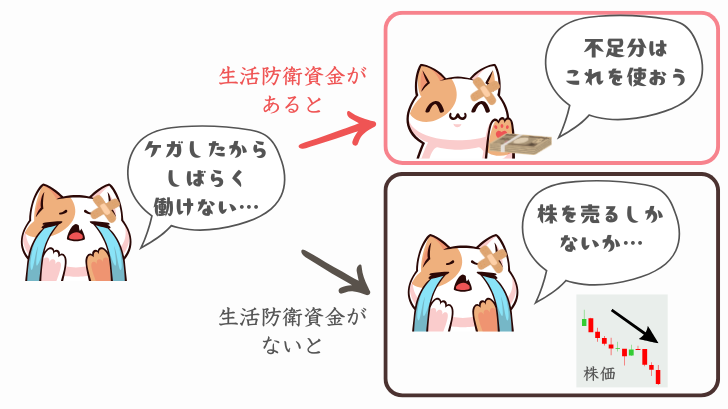

この「生活防衛資金」がない状態で投資を始めてしまうと、急な出費や収入減が起こったときに、「いま売ると損失になるのに、泣く泣く売らざるを得ない」という最悪の状況に追い込まれてしまう可能性があるんです…

「生活防衛資金」は、普通預金などすぐに使える形で持っておくのが基本です。

投資を始める前に、「生活防衛資金」の確保とその意味をしっかり理解しておきましょう。

先取り貯蓄の考え方

「生活防衛資金」の大切さは分かったけど、

「貯金したくても、毎月使い切ってしまう…」

そう悩んでいる人も多いのではないでしょうか?

物価は上がる一方だし、そのわりに給料は上がらないし、なかなか貯金にまでお金を回せないですよね…

そんな時には、「先取り貯金」を取り入れてみてはいかがでしょうか?

聞いたことがある人も多いと思いますが、「先取り貯金」というのは、給料が入ったタイミングで、最初に貯金分を確保してしまう方法です。

つまり、「お金を使ったあとに残った分を貯金する」のではなく、最初に貯金分を確保しておきます。

「先取り貯金」のポイントは、無理のない金額から始めることです。

「じゃあ、いくらなら無理なく貯金できる?」

と思ったとき、STEP1から続けている家計簿が役立ちます。

最初は少なくてもOK。

まずは、「毎月必ず貯まっていく」この仕組みを作るのが大切です。

もちろん、「先取り貯金」にこだわる必要はありませんよ。

自分なりの方法で、「毎月貯まる」仕組みを作りましょう。

STEP3のゴール

STEP3の目標は、

でしたね。

次のステップに進むための大切な土台になります。

STEP3も、チェックリストで進捗を確認しましょう。

1~2つでも✔がついていれば、前進している証拠です。

【STEP4】投資に進む準備が出来ているか確認する

STEP1〜STEP3を実践すると、「自分のお金の流れを把握し、生活を守るための土台を整えた」状態になってますね。

この状態って、「投資を検討してもいい入口」に立っている状態です。

でも、ここで一度、立ち止まって考えてみてください。

「あなたは、なぜ投資をするのですか?」

投資って、「誰もが必ずやった方がいい」というわけではないと思っています。

よく「早く始めたほうがいい」「若いうちが有利」と言われますが、

それは条件が整っている人に限っての話。

もしも今、

という状態なら、焦って投資を始める必要はありませんよ。

投資を始めることは「ゴール」ではなく「スタート」です。

準備不足だったり、目的があいまいなまま投資を始めても、少しの値動きで不安になって売ってしまい、結局損をしてしまう…なんてことになりかねません。

いったん立ち止まって、投資の目的を考えてみましょう。

ここで考えた答えが、これから投資を続けるための軸になります。

次に確認したいのが、「今の自分は投資に進んでも大丈夫か?」という点です。

目安はとてもシンプルで、

です。

投資の「目的」と「余剰資金の確保」、しっかり確認してくださいね。

STEP4のゴール

このステップでは、いま一度「投資」について冷静に考えてみましょう。

これらにすべて✔がついた時に、次に進めばOKです。

ちなみに、投資を始める前には最低限の基礎知識をつけておくことをおすすめします!

たとえば、

こういった知識は、FP3級の「金融資産運用」の分野でも体系的に学べます。

知識があるのとないのとでは、投資への不安が全然違いますよ。

【STEP5】資産形成を習慣化する

STEP4で、あなたは「なぜ投資をするのか」「何のためにお金を育てるのか」を、自分で考えましたよね。

その想いこそが、これから資産形成を行っていく軸になります。

投資や貯蓄は、短期間で結果が出るものではありません。

途中で相場が下がって「このまま続けて意味があるのかな?」と感じたり、急成長している銘柄をみて「そっちに乗り換えようか!」と誘惑に負けそうになったりする瞬間があるんですよね…

そんなとき、冷静に判断する支えになるのが、STEP4で考えた自分の目的・ゴールなんです。

このSTEP5では、「気合いで頑張る」「常に相場を気にする」といったやり方ではなく、無理なく続けられる投資を目指しましょう。

習慣化のポイント

私も毎日相場をチェックして、値動きに一喜一憂していた時期があります。

でもある日、気づいたんです。

「私のゴールは20年後なのに、毎日チェックする意味ってある?」って。

それから月1~2回しか見ないようにしたら、投資のストレスが激減しました。

「ゴールまでの時間と、チェックする頻度を合わせる」これ、本当に大事です。

また、ゴールがあるとシンプルに判断できるようになります。

ゴールを基準に考えることで、「本来スルーしてもよい情報」や「一時的な感情」に振り回されにくくなります。

知識のアップデートも忘れずに

資産形成を続けるために、定期的な知識のアップデートも大切です。

税制や制度はどんどん変わっていきますし、自分のライフステージも変化していきます。

FP資格の勉強で得られる知識は、こういった変化に対応する土台になります。

私はFP2級まで取りましたが、制度が変わったときに「あ、これFPで学んだ内容だ」ってつながるようになりました。

基礎があると、新しい情報も吸収しやすいんですよ。

STEP5のゴール

【まとめ】お金の勉強は「正しいロードマップ」でぐっと楽になる

「お金の勉強」って聞くと、

そんな不安を感じる方も多いと思います。

でも、安心してください。

お金の勉強は”才能”じゃなく、”順番”の問題なんです。

正しいロードマップさえ知っていれば、誰でも少しずつ知識と自信を身に付けることができます。

この記事では、次の5つのステップをご紹介しました。

この順番で進めていけば、無理なく自然にマネーリテラシーが上がっていくはず。

焦らず、一歩ずつ!これがいちばんの近道です。

私は理系出身で、もともとお金の知識ゼロでした。

でも、「FP3級」の勉強を通して基礎から学んでいくうちに、少しずつ”もっと知りたい”と思えるようになったんです。

今では、お金の情報を自分から探しにいくようになりました。

「体系的に学びたい」という方には、「FP3級」の資格はとても相性がいいと思います。

「まずはお金の全体像を知りたい」という方にはピッタリの入り口です。

FP資格に興味を持った方は、ぜひ次の記事も参考にしてみてくださいね。

実は私もそうでした。今考えると、無謀でした…