そんな不安を感じている方はいませんか?

そんなあなたに、この記事では、お金が苦手な主婦でも無理なく始められる勉強方法を分かりやすく紹介します。

私はもともと理系出身で、お金の知識ゼロでした。

そんな私が30代のときに「お金の知識」を身に付けたいと思い立ち、「FP2級」と「簿記2級」を取得しました。

私もまだまだ勉強中ですが、お金の勉強をしてみて「家計簿」に対する意識も変わってきました。

こういった内容も、一緒に紹介していきますね。

この記事を読んで、ぜひ「お金の勉強」の第一歩を踏み出してくださいね。

目次

1. 主婦向け|「お金の勉強」で最初にやるべきこと

1-1. 家計の現状を把握する

「お金の勉強」を始める主婦が最初にやるべきことは、家計の現状を把握することです。

「毎月なんとなくお金が減っていく…」

「貯金したいのに余裕がない」

こういった悩みの原因は、「何にどのくらい使っているか分からない」から。

分からなければ、改善することもできないですよね。

どこにどのくらい使っているかが分かれば、削減するべき支出も見えてきます。

現状を把握するためには、家計簿をつけるのがいちばん!

でも、ここで重要なのは完璧を目指さないことなんです。

細かく家計簿をつけたり、1円単位で管理したりする必要はありません。

まずは、「毎月いくら入ってきて、だいたいいくら出ていっているのか」を把握するだけでも十分です。

たとえば、収入については、

家庭に入ってくるお金をざっくりと記録します。

支出は、

どこに該当するか不明な支出は、「その他」でまとめて記録すればOK。

こちらも大まかで大丈夫ですが、自分で気になる支出は項目を設定するなど、自分なりの家計簿にするといいですね。

「外食費が気になるから”外食費”を追加しよう」といった感じです。

ざっくりとした家計簿でも、

「日用品に意外と使っているな」

「食費はだいたいこれくらいか」

といった発見があります。

あと頭に入れておきたいのが、家計の現状把握は自分を責めるためにするわけでないということです。

「今月も使いすぎたから、見返すのが憂鬱…」

「食費にこんなに使ってしまった…」

と落ち込む必要はありません。

現状を知り、改善点を見つけるための家計簿です。

1-2. 支出を「固定費」と「変動費」に分ける

家計簿で現状を把握できたら、次は、支出を「固定費」と「変動費」に分けてみましょう。

「固定費」とは、毎月ほぼ一定額かかる支出のこと。

例えば、家賃や住宅ローン、保険料、通信費、サブスクなどが該当します。

一方、「変動費」は月によって金額が変わる支出で、食費、日用品費、交際費、娯楽費などです。

ここでひとつ質問です。

みなさんは節約するとき、「固定費」と「変動費」のどちらから削っていきますか?

節約というと、食費や日用品費などの「変動費の節約」をイメージする方も多いのではないでしょうか?

実は、私もそうでした。

でも、これだとストレスが溜まりやすく、なかなか長続きしないんですよね…

家計改善で本当に効果があるのは固定費の見直しなんです。

例えば、

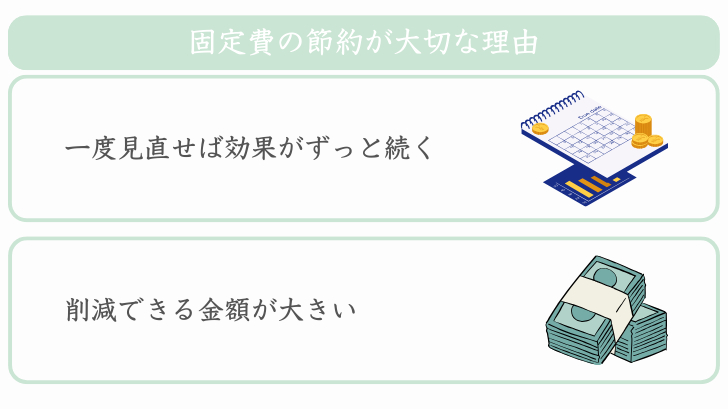

固定費の見直しが大切な理由は2つあります。

まず、一度見直せば効果がずっと続くこと。

毎月意識しなくても、自動的に節約できるんです。

そして、削減できる金額が大きいこと。

固定費は比較的金額が大きいので少しの見直しでも家計への影響が大きく、効果的に節約できるんです。

私も以前、保険の見直しをして月8,000円安くなったことがあります。

1年間では9万6,000円、5年間では48万円もの節約になりました!

固定費の節約は毎日努力しなくても効果が続くので、忙しい主婦にとって相性の良い方法なんです。

変動費については、「使いすぎていないか」確認する程度で十分です。

完璧に管理しようとせず、「予算内に収まっていればOK」くらいの柔軟な考え方で取り組みましょう。

もっと支出を減らしたい項目があれば、「ルール化」するのも効果的です。

食費を減らしたいなら、「目安は週〇〇円」「スーパーに行くのは週〇回」などですね。

支出を「固定費」と「変動費」に分けて考えると、家計の見え方が少し変わってきませんか?

主婦が「お金の勉強」をする上で、この視点を意識しておくだけで、今後の貯金や資産形成がぐっとスムーズになります。

2. 家計簿に振り回されていた頃の私の失敗談

昔の私は、「家計をなんとかしなきゃ」と思いながらも、何をしたらいいか分からない主婦でした。

「献立を考えるとき」や「買い物に行ったとき」、それなりに「節約」を意識しているつもり。

でも、「このままでいいのか」は全然分かっていなかったんです。

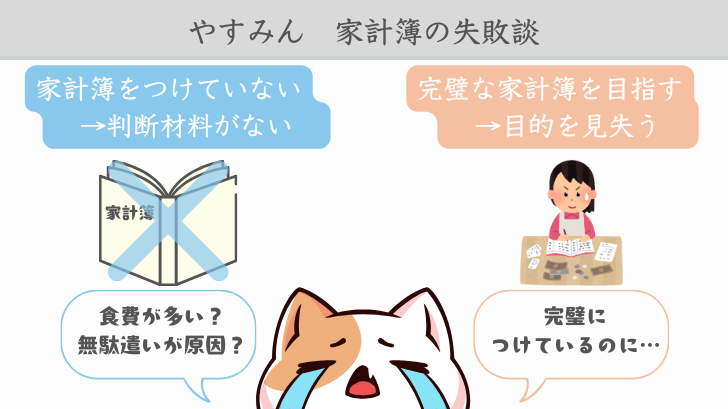

それもそのはず。その時期の私は、家計簿をつけていなかったんですよね。

独身時代から、家計簿をつける習慣がなかった私は、

と言い訳をして、家計を感覚で管理していました。

家計を改善したい気持ちはあるのに、どこに問題があるのか分からない。

今思えば当然ですが、判断材料が何もない状態だったのです。

そんな私が家計簿と出会い、今度は完璧な家計簿をつけようと必死になってしまいました。

1円単位で家計簿をつけ始めたんです。レシートはすべて保管し、項目も細かく分類。

紙の家計簿を使っていたので、月末は必死になって電卓をたたいていました。

最初は「ちゃんと管理できている自分」に満足していました。

でも、だんだん苦しくなってきたのです。

家計簿をつけること自体が目的になっていて、結局その月の収支が分かるだけ。

という一番大事な部分には、目を向けられていなかったんです。

完璧に記録しているのに、家計が改善されている感覚は得られない…

そのズレが、私をさらに疲れさせました。

そんなある時、ふと気づいたんです。

家計簿はゴールじゃなくて、あくまでも家計改善のヒントを見つけるための道具なんだと。

家計簿をつける目的は、「きれいに記録すること」でも「続けること」でもないんですよね。

そこから、

と気づくこと。

それこそが、本当のゴールだったんです。

それに気づいてからは、完璧を目指すのをやめました。

ざっくりでもいい、毎月の流れが分かればいい。そう考えるようになってから、家計と向き合うことが少しずつ楽になりました。

もし今、家計簿をつけていない人がいたら伝えたいです。

判断材料がなければ、家計改善はできません。

そして、完璧な家計簿をつけて疲れている人にも伝えたいです。

家計簿をつけること自体が目的ではないはず。

家計簿は、あなたを縛るものではなく、助けるためのもの。

この考え方に変わったことが、私にとって大きな転機でした。

3. お金の勉強で変わる主婦の未来

3-1. 家計に余裕が生まれる

お金の勉強を続けた主婦が最初に実感しやすい変化は、家計に少しずつ余裕が生まれることです。

収入が急に増えたわけでも、大きな節約をしたわけでもないのに、「なぜか前より楽になった」と感じるようになります。

これは、お金の流れが見えるようになることで、無駄な支出に自然と気づけるようになるからです。

今まで何気なく払っていた固定費や、習慣的に使っていたお金。

これらを見直すだけでも、家計は改善します。

主婦がお金の勉強をすることで、「使うべきお金」と「減らせるお金」の判断ができるようになるんです。

家計に余裕が生まれると、心にも余裕が生まれますよね。

急な出費があっても慌てなくなり、「また貯金が減った…」と落ち込むことも少なくなります。

これは、金額の大小ではなく、コントロールできているという安心感によるものです。

また、家計に余裕ができることで、

「将来のために少し貯めてみよう」

「子どものために準備しよう」

と前向きな行動が取れるようになります。

「お金の勉強」をするメリットは、節約のためだけではないんです。

自分と家族の選択肢を増やすことにもつながるんですよ。

3-2. 将来への不安が減る

「お金の勉強」による最大の変化は、将来への漠然とした不安が減ることです。

もちろん、「お金の勉強」をしたからといって、完全に不安がなくなるわけではありません。

でも、「何も分からない状態」から「ある程度分かっている状態」に変わると、気持ちは大きく変わります。

将来のお金に対する不安の多くは、「分からない」から生まれます。

分からないと、悪い方にばかり考えてしまいますよね。

でも、「お金の勉強」を通して数字や仕組みを知ることで、不安は具体的な「課題」に変わります。

課題になれば、対策を考えることができます。

など、やるべきことが見えてきます。

これこそが、主婦がお金の勉強をする最大のメリットです。

将来への不安が減ると、今の生活も楽しめるようになります。

「我慢しなきゃ」という気持ちから、「バランスよく使おう」という考え方に変わるのです。

そう考えると「お金の勉強」って、今を楽しく前向きに生きることにもつながりますよね!

【まとめ】主婦のお金の勉強は、小さな一歩から始めよう

「お金の勉強」に興味はあるけれど、

「難しそう」

「何をしたらよいか分からない」

と思うかもしれません。

次のステップでスタートしてみてはいかがでしょうか?

- 「何にどれくらい使っているのか?」を把握するため

- 細かく完璧につける必要はない

- 「固定費」「変動費」を意識してみる

- 「固定費」の見直しが大切

→ 一度の見直しで効果はずっと続く

→ 削減できる額が大きい

「これは固定費?変動費?」と迷ったら調べてみましょう。

「加入しているこの保険、どんな内容だっけ?」と分からないときも、調べましょう。

この、「調べる習慣」が大切です。

「調べる習慣」があれば、「お金の知識」はぐんぐん身に付いてきます。

また、少しでも知識があると、自ら興味を持てるようになってきます。

家計簿で毎月の平均支出を把握しておけば、この先「資産運用」などを考えるときにも役立ちますよ。

「もっと体系的に、しっかりとお金の知識を身に付けたい」

そう思ったら、FP3級の資格がおすすめです。

お金の知識ゼロだった私が選んだのもこの方法。

最初はFP3級を取るつもりが、結局FP2級と簿記2級も取りました。

このように、少し知識がついてくると「もっと知りたい」と思うようになります。

この入口として、広く浅く学べるFP3級はぴったりなんですよ。

この記事を読んでいる今、この瞬間が、お金の勉強を始める絶好のタイミングです。

自分と家族の未来のために、今日から一歩踏み出してみましょう。

「毎月なんとなくお金が減っていく…」

「貯金したいのに余裕がない」